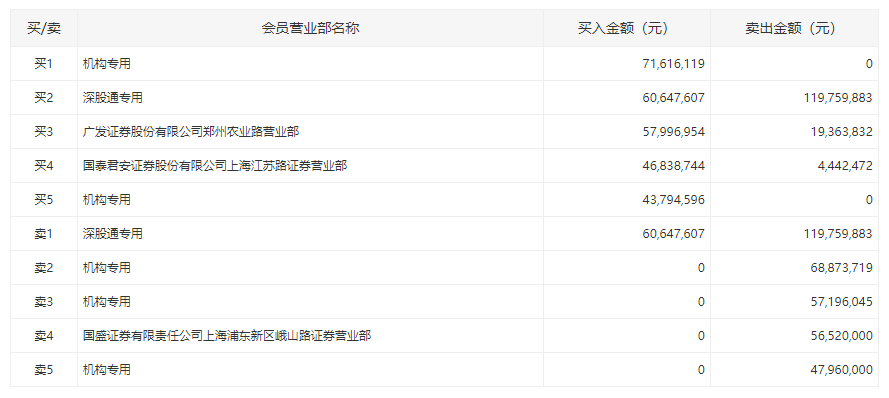

4月27日,顺鑫农业放量跌停,报56.52元。

盘后数据显示,深股通净卖出5911万元,三机构卖出1.74亿元,两机构买入1.15亿元。

4月25日,顺鑫农业发布2019年年报,公司全年营收149亿元,同比增长23.4%;归母净利8.09亿元,同比增长8.73%。

同时,公司拟定利润分配预案,拟向全体股东每10股派发现金红利1.5元(含税)。

年报称,从收入规模来看,白酒产业和猪肉产业是公司最大的两个业务板块,分别占到了公司总体营业收入的69.06%和23.89%。

具体来看,2019年,公司白酒产业销售收入102.89亿元,同比去年增长10.91%,产量68.80万千升,销量71.76万千升;公司猪肉产业销售收入35.60亿元,其中种畜养殖业销售收入1.90亿元,屠宰业务销售收入33.70亿元,产量16.89万吨,销量16.96万吨。

太平洋(3.180, -0.01, -0.31%)证券最新研报指出,看好公司全国化进程以及光瓶酒升级趋势,短期估计疫情会对盒装酒消费有所影响,中高端占比高的北京市场受影响相对较大,但占比收入70%-80%的光瓶酒自饮比重高、受影响较小。年初提价带来的增量预计会加大对升级产品的费用投放力度。预计2020-2021年整体收入12.5%、13%,利润增速26%、26.2%,EPS为1.37、1.73元/股,白酒净利润为14.28、17.08亿元,给予龙头一定的估值溢价,明年30倍PE对应市值512.4亿,目标价69元,维持买入评级。